こんにちわ!ちり紙です!(@chirigamisan)

老後2000万円というニュースが出たこと、増え続ける税金や社会福祉法人。

漠然と老後の生活に不安を抱えている人は多いと思います。

不安はあるがどう動いたらいいかわからず貯金だけしてなんとか2000万円貯めて老後に備えようと思っている方もいらっしゃると思います。

本記事を読んで実践することにより老後の生活がイメージでき、明確な目標ができること間違いなしです!!

結論から言いましょう!

ネット証券の証券口座を開設し、税制優遇制度を最大限利用し積立投資を行いましょう!

運用しながら取り崩すことで貯金よりメリットが発揮されます!

投資をしながら楽しく経済を学ぶことで世界の見方が変わります!

安定した老後を迎える方法は?

国民年金の受給額は満額で月額6.5万円平均受給額は5.5万円といわれているよ!

国民年金は国民全員が加入している老齢基礎年金です。

・満額納付で月額約6.5万円

・平均受給額は月額約5.5万円

厚生年金は次の式で大まかに計算できます。

平均標準報酬月額×5.769/1000×加入月数

計算例「30万円×5.769/1000×456ヶ月」(22歳から60歳まで務めたとして)

でも月13.4万円じゃあ都市圏で老後生活するには少しつらいね・・・😓

今回の”投資は”投資信託・ETFをさします。

貯金するだけではちょっと老後対策には足らないかなー・・・

※年金積立金管理運用独立法人のGPIFは2021年3期の運用益は約+5兆円としっかりした年金の運用を行っています。しばらく年金制度が崩壊することはないと思われます。

老後2000万円問題について

まずは老後2000万年問題ってどうゆう状態かということです。

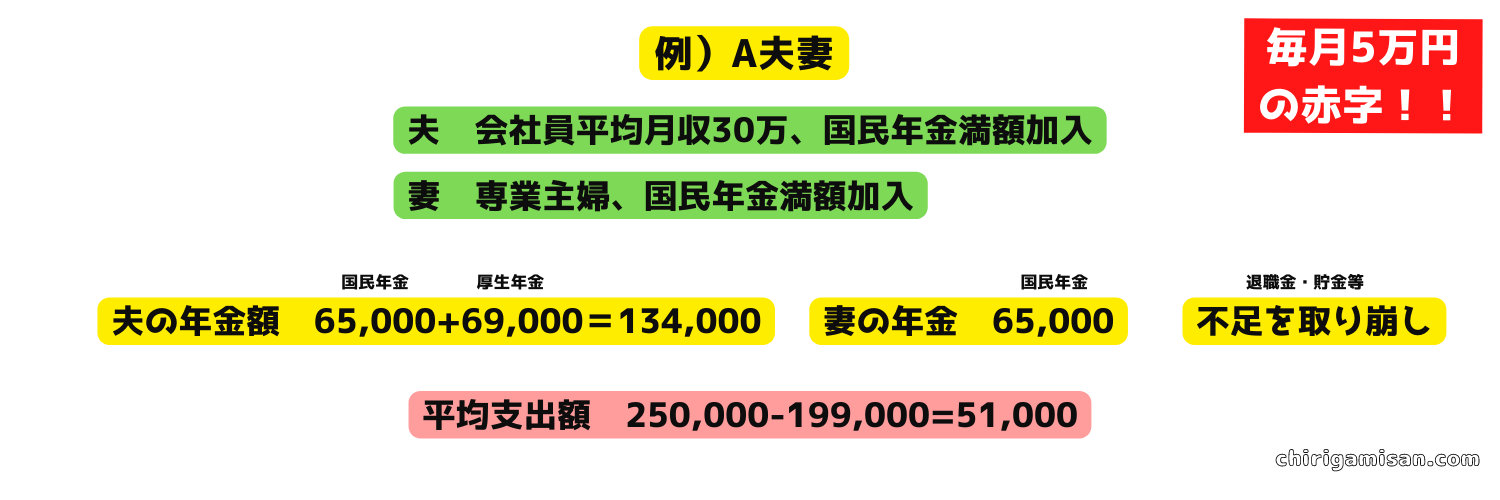

金融庁がまとめた資料によると老後、夫婦の平均世帯支出額がおおよそ25万円といわれています。

金融庁まとめ

・老後夫婦の平均世帯支出額がおおよそ25万円

・ゆとりのある老後生活を送るには36万円程度必要と言われています。

例)A夫婦の場合

5万円×12か月=60万円 60万円×360か月=2160万円不足する。正確な資料とは少し違いますがおおむねこんな感じです。

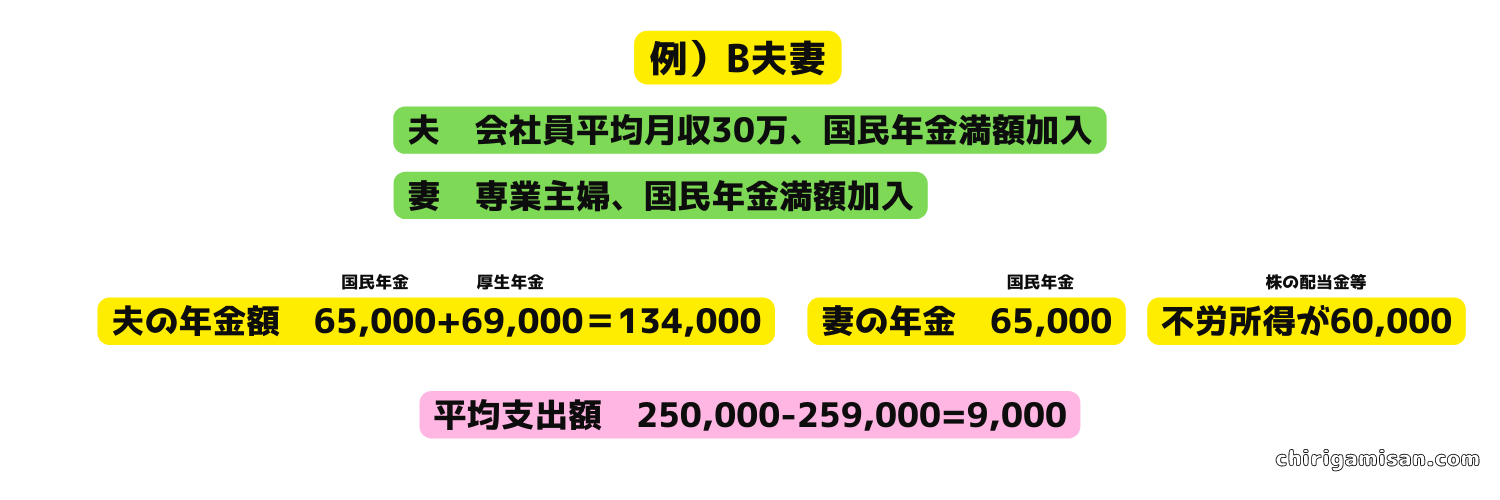

例えば、ちり紙さんが目指したいの次のB夫婦のような状況☝🏼

例)夫婦B

B夫婦は老齢年金にプラスして株式の配当金や取り崩しで月に6万円の不労所得を得ている状況です。大きな出費は除き、生活費はマイナスにならない状態ですね。

素敵なことは株の配当金や投資信託の運用益の取り崩しを行う場合資産を減らすこがないということです。

このように給与以外のキャッシュポジションを複数持つことが老後を乗り切るための秘訣です。

老後の取り崩しシミュレーションで確認しましょう。

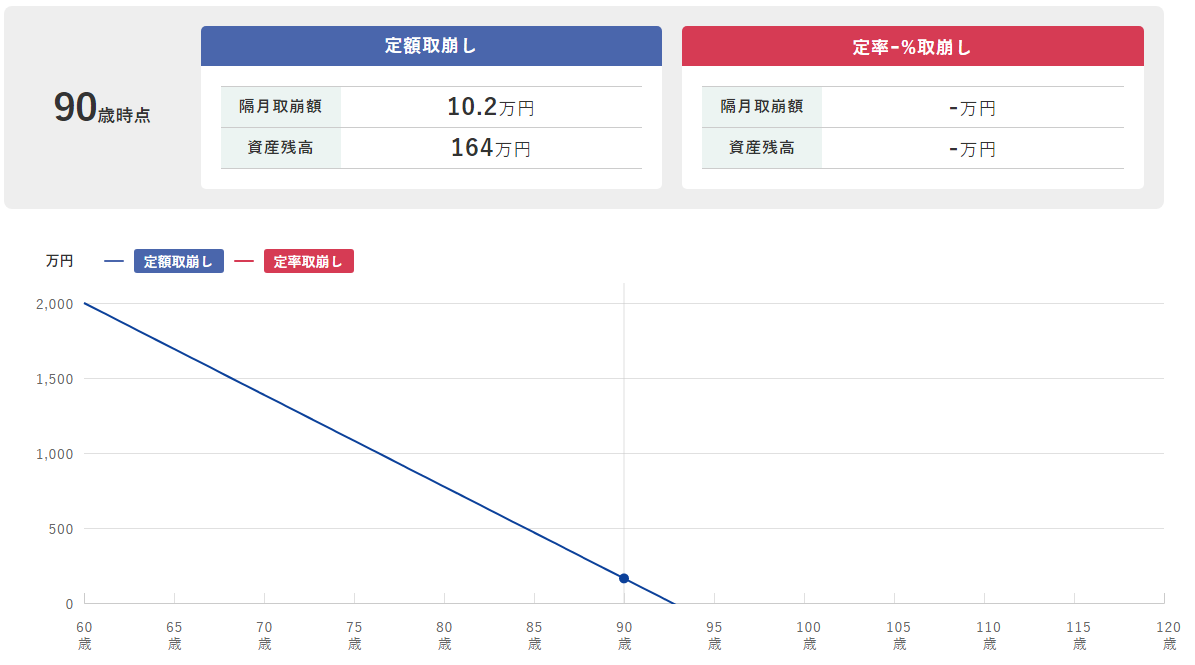

貯蓄が2000万円の夫婦の例

三井住友DSアセットマネジメントの人生100年時代の資産設計シミュレーションを用いてシミュレーションします。

・年齢を60歳

・金融資産(貯金)を2000万円

・運用利回りは貯金なのでなし

・取り崩しは月に5.1万円不足分を拠出

(隔月となっているため10.2万円とします。

普通に計算してもわかることですが、運用無しで取り崩しをすると92~3歳で貯金が枯渇します。

投資信託を2000万円運用しながら取り崩す例

続いてB夫婦のパターンです。

B夫婦は金融資産を2000万円保有しています。

・年齢を60歳

・金融資産を2000万円

・運用利回り5%

・定額取り崩しは月に6万円(計算すると6.666万円)

・定率取り崩しは月4%

これが金融資産を運用しつつ取り崩すパワーです!

4%定額取り崩しルールとはトリニティ大学で行われた実証実験「トリニティスタディ」で実証された「運用しつつ運用益の4%を取り崩すことで資産を減らすことなく運用し続ける可能性が高い」というルールです。

その他には4%定率取り崩しというウォール街のランダムウォーカーで提唱された方法もあります。

その他のシミュレーションを行いたい方はこの記事がオススメ

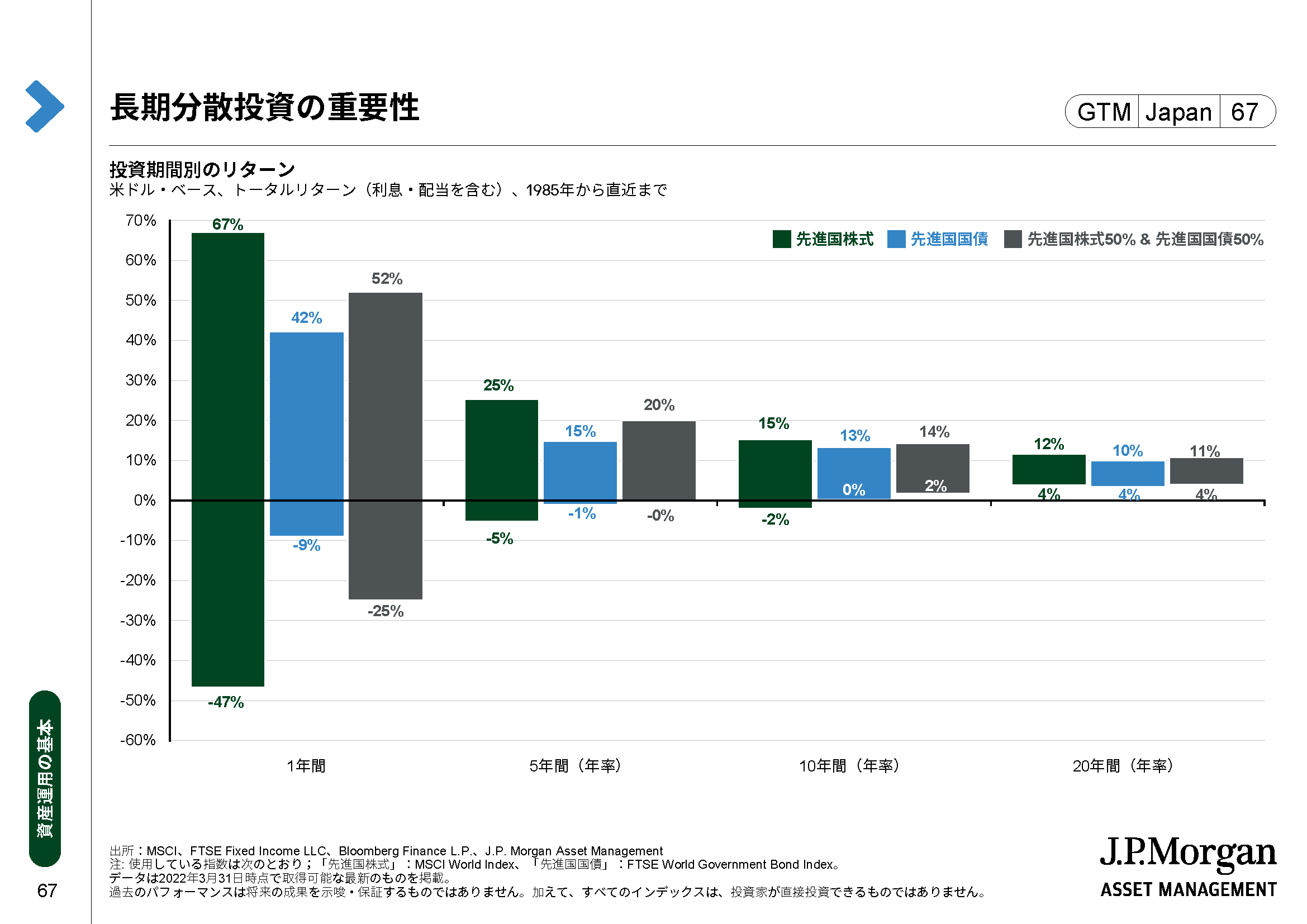

インデックス投資は15年以上保有すれば負けない?

下図 J.P.Morganが四半期ごとにレポートを公表しています。

J.P.Morgan ASSET MANAGEMENTより引用

先進国株式、先進国債、先進国株50%&先進国債50%を20年保有することで4%~12%のトータルリターンが期待できました。

投資で2000万円作るには元本2000万円は不要!?

楽天証券の積立簡単シミュレーションで最終積立金額を確認してみました。

結果は以下の通り。

楽天証券 積み立て簡単シミュレーションより引用

大卒22歳から60歳までの38年間、年利5%で1.47万円つみたてし続けることで元本が670万円、運用益が1330万円とお金が働いてくれる結果を作れる可能性があります。

毎月1.4万円なら何とか拠出できそうでしょ😋

投資についてのメリットデメリット

また、よく勉強をせずに投資を行った場合暴落時に狼狽売りを行い、市場から退場してしまう人が多いのが現状なんだ😫

ここでメリットデメリットも確認しておきましょう☝

・少額から始められ、時間を味方につけることで資産を大きく増やせる。

・複利の力を享受でき、超長期保有することで負け確率が少ない

・インフレに強い

・管理費用が安く分散性が効いている

・いきなり資産がゼロになるということはない

・元本が保証されていない

・運用コストがかかる

・すぐにお金持ちにはなれない

・配当が出ないものだと生活がよくなった実感が持てない

・為替リスクがある

メリットデメリットをしっかり押さえて、投資は余剰資金で行うことを推奨します。

私はメリットがデメリットを上回ると思いますので是非小額からでも投資に挑戦してみましょう!

では実際に証券口座を開設してみましょう!!

証券口座の開設方法

マイナンバーカードがあれば開設は楽々

マイナンバーカードがあれば開設は楽々

どの口座を開設するにもマイナンバーカードがあることでWEB申し込みのみで口座開設を簡略化することができます。

マイナポイント等お得なサービスもあるので講座開設前に検討してみてはどうでしょう!☝

マイナンバーカードのWEB申請はこちら

この機にマイナンバーカードを作っておきましょう!

私は楽天証券、SBI証券、ネオモバイル証券、IG証券と複数の証券口座を開設していますがすべてマイナンバーカードでサクッと開設できました!

楽天・SBIどちらがいい?

2022年現在証券会社を開設するならオススメはSBI証券です!

2021年は楽天証券が頭一つ出ていましたが、ポイントキャンペーン改定の為、SBIがリードする形になりました。

SBI証券の開設方法

SBI証券の開設方法

現在オススメ口座No,1の SBI証券です!!

口座開設・資料請求はこちら

スポンサーリンク

画像 SBI証券

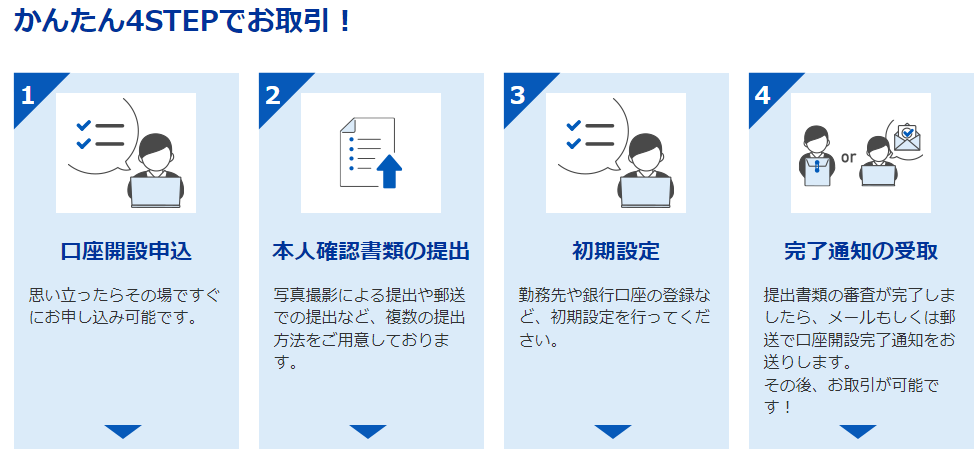

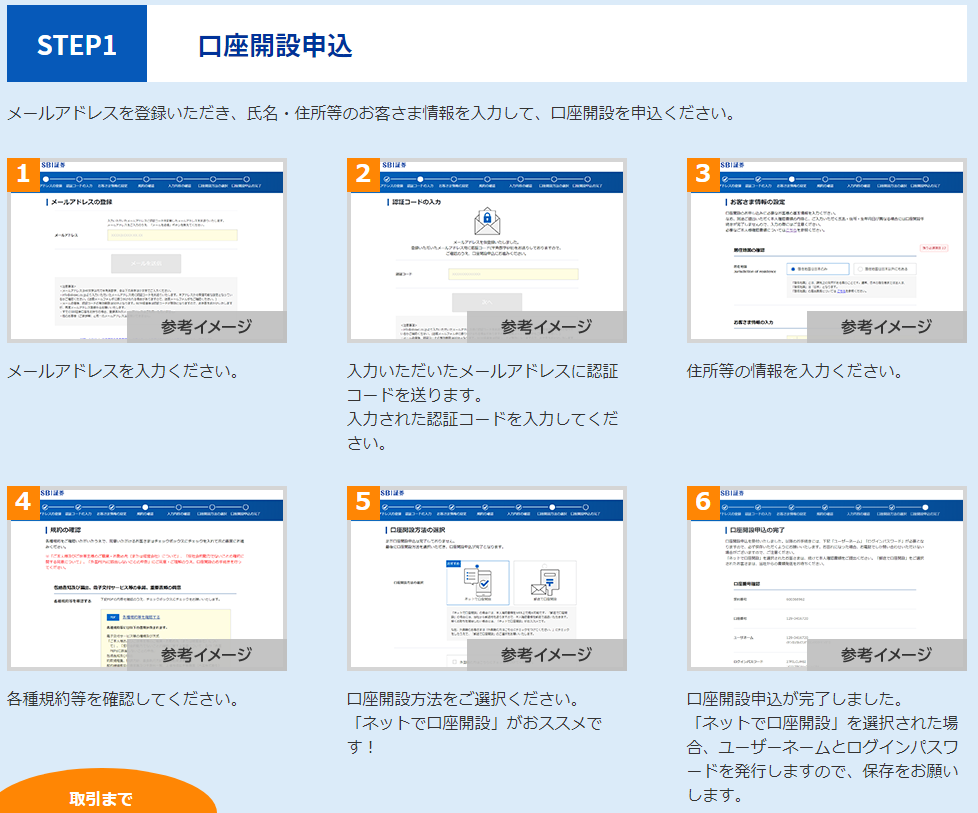

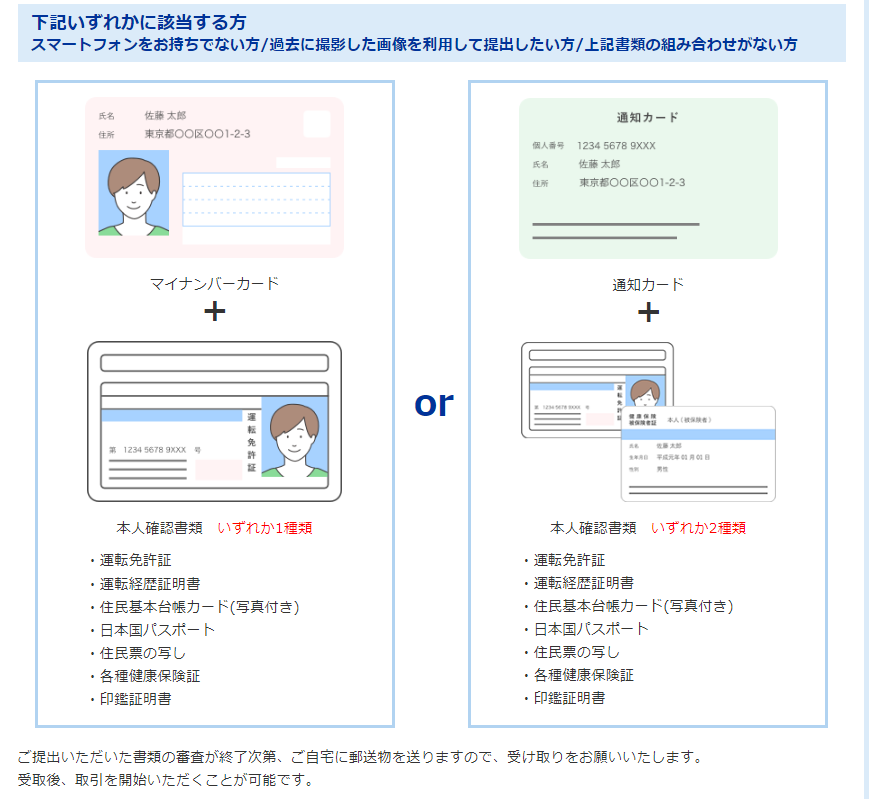

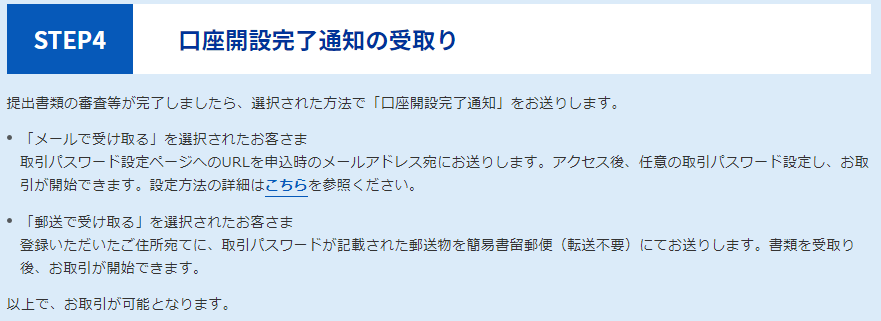

口座開設方法はサイトに記載ある順番通りに行えば簡単5~10分で開設可能です!

開設時はネットで口座開設しスマホで行うのがオススメ!

提出資料をスマホで撮影すると簡単です!

SBI証券はネット証券会社の人気ランキングで1位や2位を獲得する大手証券会社です。

取引手数料無料の投資信託やETFが多数あり、積立投資をクレジットカード引き落としをすることで最大5万円まで投資が可能でその投資額の1%に当たる500ポイントが付与されます。Tポイント当に使えます。

またTポイントで投資も可能です!

投資することですぐに1%の利益が得られるなんてすばらしいキャンペーンです!

SBI証券のメリットデメリット

・クレジット積立設定で最大500ポイントもらえる

・SBI証券独自の管理費用の安い優良投資信託が複数ある

・つみたてNISAやiDeCoの投資信託本数が多い!

(つみたてNISA177本)

・UIが少し使いにくい

・預り金自動スィープサービスが使いにくい(個人の感想)

つみたてNISAやiDeCoでも信託報酬の安い独自の投資信託「SBI・Vシリーズ」が優秀です!

ただ少しUIが使いにくい気がしますね。

筆者はSBI証券を開設しています。

楽天証券を先に開設していたため、サテライト部分の短期投資用口座として現在は運用しています。

SBI証券を扱っているASPはこちら

●アクセストレード

お持ちのホームページ・メルマガで広告収入を得ることが出来ます。

楽天証券の開設方法

楽天証券の開設方法

現在オススメ口座の 楽天証券です!!

楽天証券口座開設はこちらから

口座開設方法はサイトに記載ある順番通りに行えば簡単5~10分で開設可能です!

開設時はネットで口座開設しスマホで行うのがオススメ!

提出資料をスマホで撮影すると簡単です!

楽天証券はネット証券会社の人気ランキングで1位や2位を獲得する大手証券会社です。

取引手数料無料の投資信託やETFが多数あり、積立投資をクレジットカード引き落としをすることで最大5万円まで投資が可能でその0.2~0.4%がポイントとして付与されます。

ちょっと前までは1%でしたが改定されてポイント倍率が下がってしましました。

付与されたポイントは1ポイント1円で楽天市場や普段使いの買い物で使用できます。

楽天証券のメリットデメリット

・UIが使いやすく初心者向け

・ポイント投資をすることで楽天SPUが0.5~1倍になる

・つみたてNISAやiDeCoの投資信託本数が多い!

(つみたてNISA181本)

・ポイント倍率が改定されてうまみが減った

・楽天サービスを利用していないとうまみが少ない

なんといってもUIの使いやすさが群を抜いています。

使いやすさとつみたてNISAの取り扱い本数が多いことがウリですね!

筆者は楽天証券を開設しています。

一番最初に開設した口座でつみたてNISAと特定口座での積立投資をこちらで行っています。

最近改悪が多いためあまりにもひどい改悪があった場合株式移管は検討します。

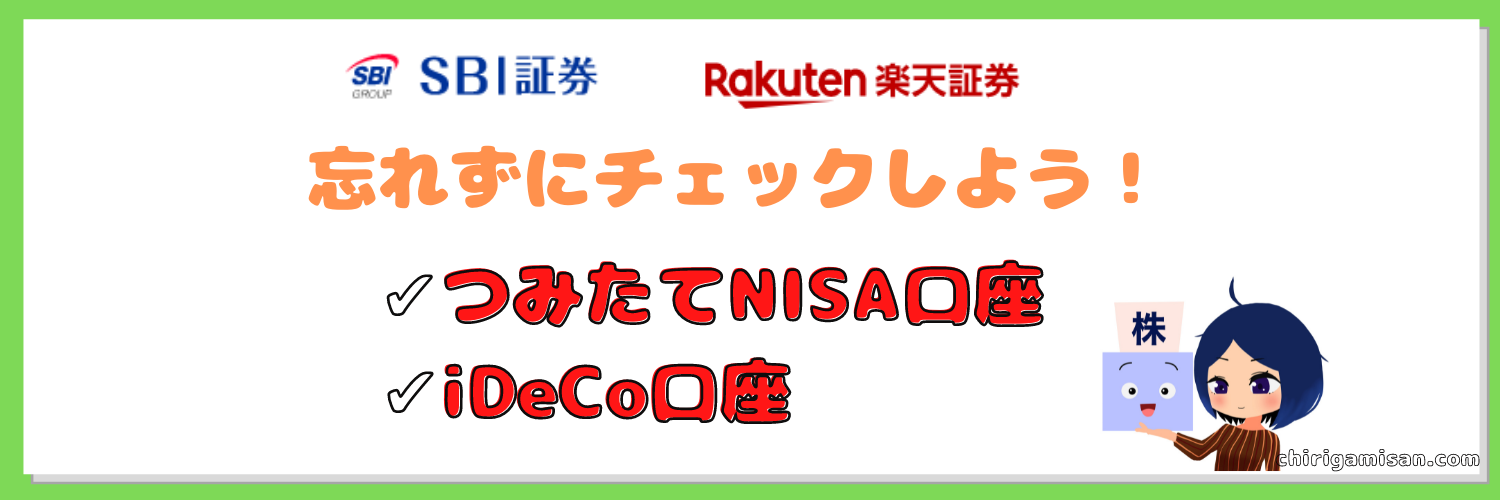

iDeCoや積立NISA講座を合わせて開設しよう!

SBI証券や楽天証券を開設する際忘れずチェックを入れていただきたい項目があります。

それが✅つみたてNISA口座を開設しますか です!

後からでも開設できますが、少し時間がかかるため総合口座の開設と同時に開設するといいでしょう。

NISA制度とは金融庁が日本人の投資を促進するために発足した運用益が非課税になる証券口座のことです。

小額から投資を始めると思いますので、まずはつみたてNISA満額を目指しましょう!!

あとiDeCoを検討されている方はiDeCo口座の開設にチェックを入れましょう。

iDeCoはチェックを入れた場合、資料が登録住所に送付されますので書類を記載して郵送することでiDeCo口座を開設することができます。

投資信託を購入してみよう

投資信託を購入するのに知っておきたいこと

①アクティブorインデックス

②連動している指数

③運用コスト(売買手数料・運用コスト等)

④配当金の有無について

⑤純資産総額

①インデックスorアクティブか

投資信託に大きく分けて2種類の運用方法があります。

指数に連動するインデックスファンドと指数を上回る成績を目指すアクティブファンドです。

投資初心者が選ぶべきはインデックスファンド

アクティブファンドは銘柄選定や入替え、企業の分析や企業訪問などをファンドマネージャーが行うため管理費用が高い傾向にあります。

短期で見る場合、指数を超える運用成績を叩き出すことがありますが、長期で見た場合指数に90%以上勝てていないという統計があります。

管理コストが高いため長い目で見ると経費負けしてしまいますね。

・代表的な指数に連動したインデックスファンドを選ぼう

・長い目で見るとアクティブファンドはインデックスファンドに勝てない

②連動している指数

米国大型企業500社に分散している指数 S&P500

米国大中小企業約4000社に丸っと投資している指数 CRSP米国総合指数

全世界約9000社に連動している指数 FTSEグローバル・オールキャップ・インデックス

米国大型テック企業に連動した指数 ナスダック100指数

日本の大型企業に連動する指数 日経平均株価

③運用コスト(売買手数料・運用コスト等)

運用コストには2種類あります。売買手数料と信託報酬です!

現在ネット証券会社で購入できるつみたてNISA対応している優良なファンドはノーロード(売買手数料無料)が基本です。

そして優良なファンドは信託報酬0.4%程度以下となります。

0.5%を超えたらぼったくりファンドだと考えましょう!

・優秀なファンドは手数料が安いのが当たり前!

・売買手数料無料(ノーロード)のものを選びましょう。

・信託報酬は0.2%以下のものを選びましょう!

④配当金の有無について

投資信託は分配金再投資型を選びましょう。

配当金は出ればうれしいですが、手元に来る前に税金を引かれてしまいます。

分配金再投資型ファンドは分配金をファンド内で再投資を行い、基準価格を最大化してくれます。

当然分配金をファンド内で再投資しているので税金を引かれることはありませんから、税金の繰り延べ効果が発揮されます。

※悪名高い毎月配当型ファンドは皆さんが投資した元本を削って分配金を支払っている場合があります。

上場していない投資信託には法律上これができてしまいます。

上場している投資信託(ETF)で支払われる分配金は純粋に利益からしか出ない形になっていますのでお間違えなきよう。

⑤純資産総額

ファンドを購入する場合純資産総額を確認しましょう。

皆さんが購入を検討するような一握りの優良ファンドにはないとは思いますが純資産総額が

少ないファンドは暴落時に繰り上げ償還のリスクがあります。

繰り上げ償還とはファンドが運用終了することです。

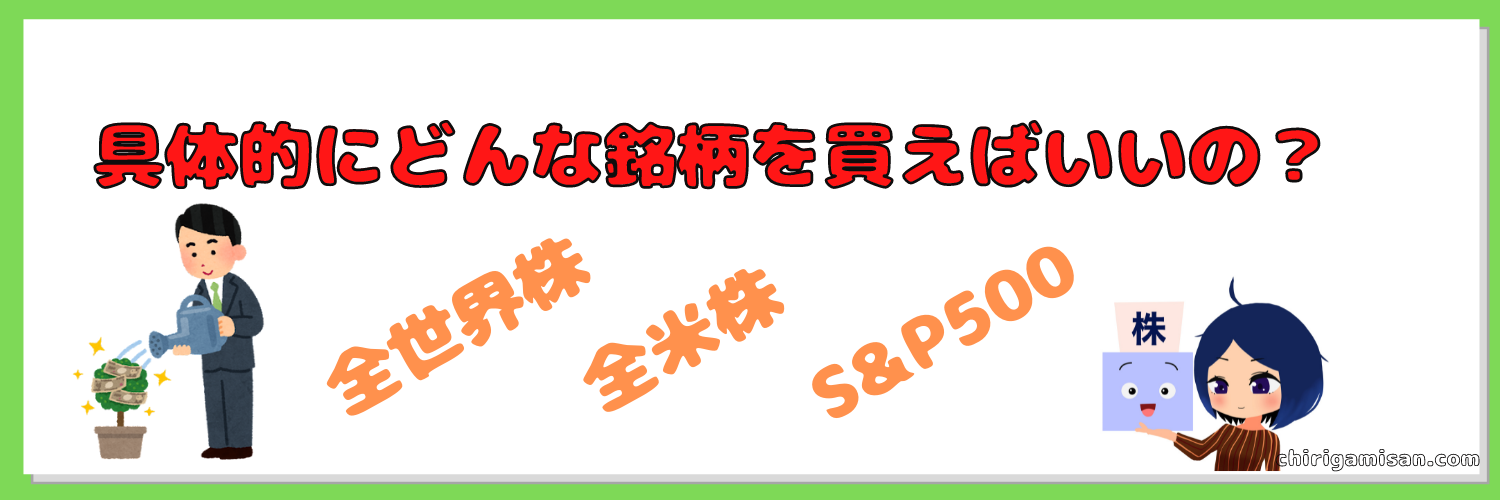

具体的にどんな銘柄を買えばいいのか

具体的にどんな銘柄を買えばいいのか

具体的に何を買えばいいんですか?

①eMAXIS Slim 全世界株式(オール・カントリー)

②eMAXIS Slim 米国株式(S&P500)

SBI・V・S&P500インデックス・ファンド

③楽天・全米株式インデックス・ファンド

SBI・V・全米株式インデックス・ファンド

購入後の心構え

投資信託をつみたて投資を始めたらこれだけは守ってほしいこと

①暴落時焦って売ってしまう

②安い時に買って高い時に売るタイミングを図ること

③全力投資

①暴落時は資産が日々目減りしていく様子に耐えられなくて狼狽売りをしてしまう人が多くて、それが投資を続けられない、市場から退場してしまう人の特徴です。

暴落時は安い金額で投資信託の口数を稼げるバーゲンセールだと思ってしっかりと積み立てを継続しましょう!

②投資信託は一部の商品を除いて頻繁に売買するものではありません。長期的な目線で右肩上がりを期待して資産を増大させるためのものだと思ってください。

頻繁に売買する場合、売買時の利益に日本では税金が約20%、海外だと現地課税約10%と日本で20.3%の合計約28.3%引かれます。

安い時に買って高い時に売るという戦法はそれができる人には非常に儲かるかもしれませんが投資歴何十年とかのプロのマネージャーでさえいつ株価が上昇していつ落ちるかわからないのが現実です。機会損失にならないよう愚直に積み立てを続けましょう。

③全力投資

フルインベストメントと言って暴落時にやりがち。

手元の資金をすべて株購入に費やし余剰資金を持たない状態です。

目標設定積立シミュレーションをしてみよう

シミュレーションの設定について

目指すはちょっと頑張って資産2000万円くらいめざしたいなぁ

①積立期間をプルボックスから選択する。KUSAさんに合わせて30年間を選択。

②想定利回りを入力します。先進国に投資する場合前述したように20年以上保有する場合4~11%程度の成長が期待できる。

その中でもインフレ調整後年率5%程度の成長を期待するのは現実的な数字であると思われる。

③目標金額を設定しよう、KUSAさんに合わせて2000万円に設定。

④毎月積み立て額を確認、30年間年利5%で運用する場合月々の積立額は2.4万円となることがシミュレーションの結果わかる。

投資で2000万円作るには元本2000万円は不要!?で述べた通り、投資は複利と時間を味方につけることで大きく化けます。

30年間投資し2000万円を得るより、38年間投資し2000万円を得る方が大幅に楽になります。

まずはつみたてNISAでコツコツ始めるのがいいでしょう。

シミュレーションしてみよう!

ここでは実際にシミュレーションをしてみましょう。

高配当投資にチャレンジしてみる

米国高配当ETF

iDeCoやつみたてNISAを満額行いさらに余剰資金で投資を行いたい場合、コア&サテライト戦略を実施し高配当投資にチャレンジしてみましょう!

生活費をまるまる配当金で賄おうとすると1億とか必要になりますから、なかなか大変だね。老後のお小遣い的なポジションかなー

高配当ETFは金の卵を産むガチョウです。

元本(ガチョウ)を売ってしまわなければコンスタントに金の卵(配当金)を生んでくれます!

米国の高配当詰め合わせパックのETFは非常に優秀なものがあります。

①Vanguard High Dividend Yield ETF ティッカー VYM

②iShares Core High Dividend ETF ティッカー HDV

③SPDR Portfolio S&P 500 High Dividend ETF SPYD

4半期や毎月ETFから配当金が受け取れるのはうれしいことです。

これは完全なる不労所得ですからね!

日本株の高配当投資ネオモバを使う

残念ながら日本株には米国高配当詰め合わせパックのETFのような優良ファンドはありません。

日本には1株から等単元未満株を買うことができなかったりします。

100株単位からしか買えない等

ネオモバイル証券を使用することで単元未満株で1株から株を取得することができます。

ネオモバイル証券を利用してオリジナルの日本株高配当ポートフォリオを作りましょう!!

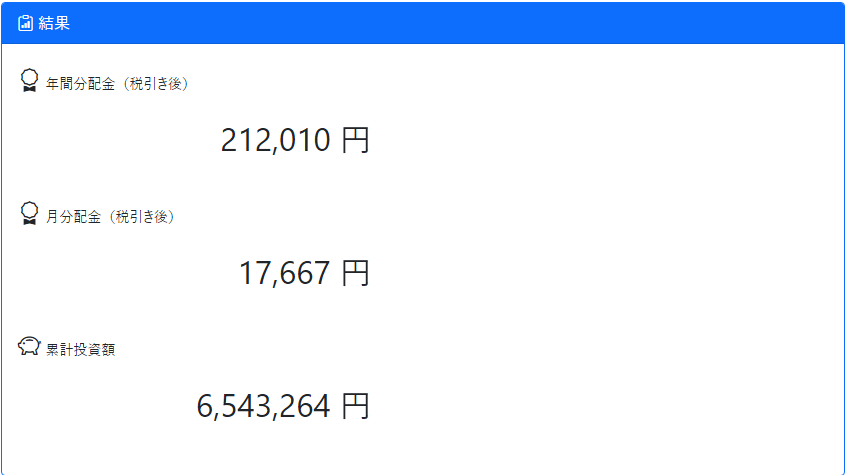

高配当投資のインカムシミュレーションしてみよう!

シミュレーション「インカム・成長率」の設定

①毎月の積立金額を入力 ※ETFの価格に左右されますのでこちらはブレます。

②ETFの現在の利回りを入力します。利回り確認に便利なサイトSeeking Alpha

③増配率と成長率を入力します。今回は仮に7%にします。

④現在の基準価格を入れます。110ドルなら現在大体14300円くらいでしょうか。

⑤税率は日本の高配当を買うなら約20.3%、米国なら現地課税がかかって約28.3%を選択しましょう。

投資期間は必要に応じて入力してください。

15年間3万円と投資し続けて、しっかりした成長が見込めた場合、年間の配当額が20万円となりました。

完全な不労所得ですから使うにしろ再投資するにしろ心躍るものですね!

私はチキンなので取り崩して資産が減っていくのが怖いのでその方法を採用しようと思っています。

投資の目標が設定できたあなたへ

もう一度老後の取り崩しシミュレーションをしてみよう!

ここで自分なりにシミュレーションをしてみましょう!

投資元本が足らない・・もう少し増やしたいあなたへ

固定費を見直してみませんか?

大きな固定費の見直しを行うことは最初は手間ですが、一回行えばその後長く効果がある倹約方です。

まずはケータイ料金、自動車保険あたりから。

ながーい記事でしたが最後まで見ていただきありがとうございます。

良ければ応援よろしくお願いします。