こんにちわ、ちり紙です!

今回は、資産運用の出口戦略「4%ルール」についてシミュレーションをしてみました。

4%ルールとは・・・・?

トリニティ大学が長い年月をかけて株式と債券の組み合わせで、老後どういう風に資産を切り崩せば

資産を長持ちさせることができるかを実証実験したものです。

資産の積み立てシミュレーション

楽天証券ホームページから積立簡単シミュレーション

取り崩しのシミュレーション

三井住友DSアセットマネジメントより人生100年時代の資産設計シミュレーション

今後長い時間をかけて作った資産を取り崩すことができるのかやっていきたいと思います。

前提条件(仮に)

前提条件として

1.トリニティスタディによる株式50%:債券50%ポートフォリオ

2.上記ポートフォリオの平均リターンが5.5%だとする。

3.毎月節制して捻出した3万円を積み立てていくものとする。

4.積立期間は30年

5.取り崩し開始は60歳からとする。

60歳での資産額

30年間こつこつ3万円を積み立てていった結果、資産額は2700万円まで成長しました!

濃い青の部分がお金に働いてもらった結果の運用利益となります。

複利パワーおそるべし。

ちなみに5万円捻出できた場合は4568万円でした。

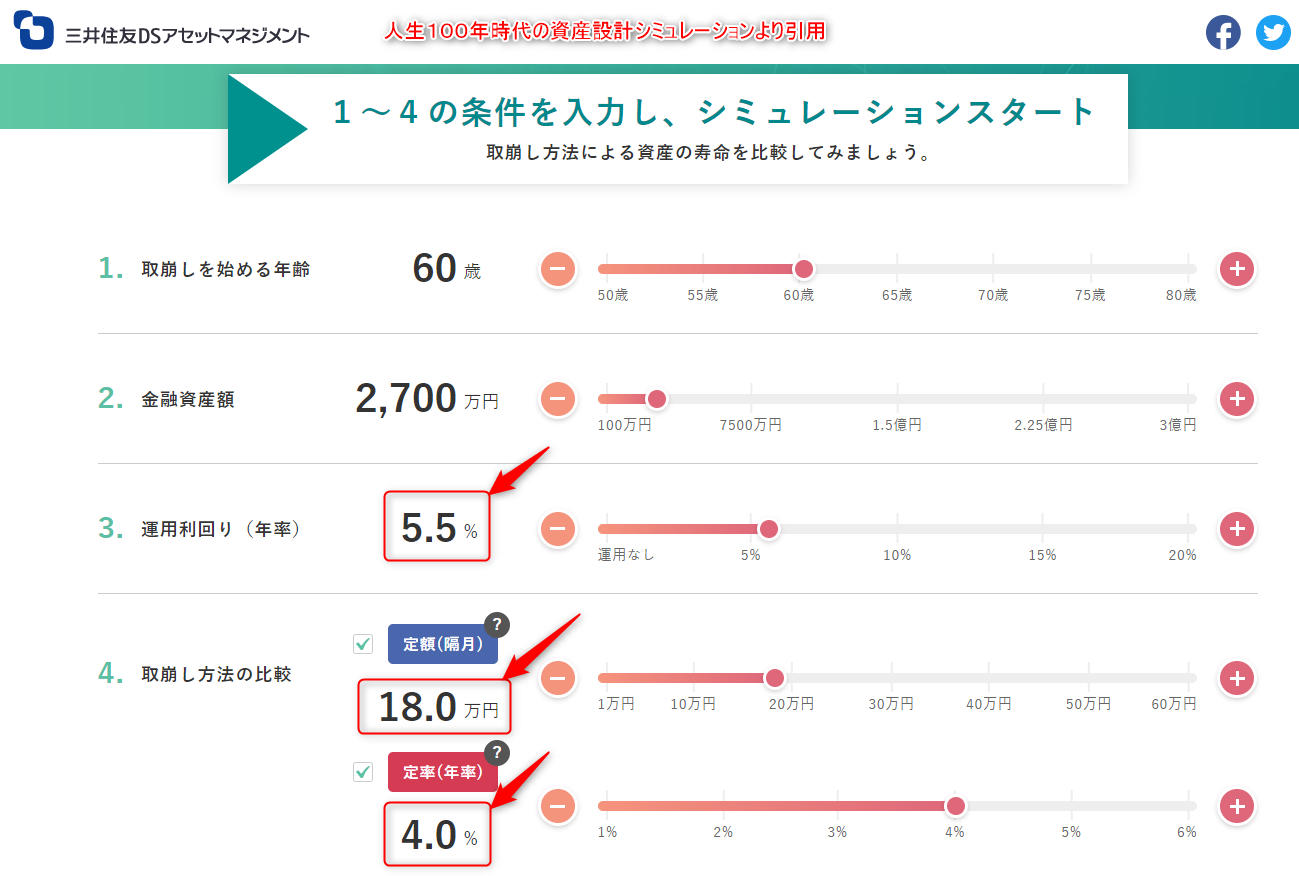

4%ルールをもとにシミュレーション

人生100年時代の資産設計シミュレーションで上記の事前条件の通りこのように設定しました。

定額取り崩しでは60歳での資産額2700万円の4%の108万円/6か月=18万円で設定

定率取り崩しでは資産元本の4%を定率で取り崩していきます。(18万円)

それでは結果!!!!

定額取り崩しでは90歳時資産が減るどころか5802万円まで膨らんでいます!!

定率切り崩しでは資産額は4202万円まで増えたうえ、受取額も28万円までふえました!

100年時代ということなので100歳時はというと。。。

定額取り崩しでは資産額が1億に手が届くのではないかという位置まで来ています。

定率でも元本は増え、受取額も増えています。

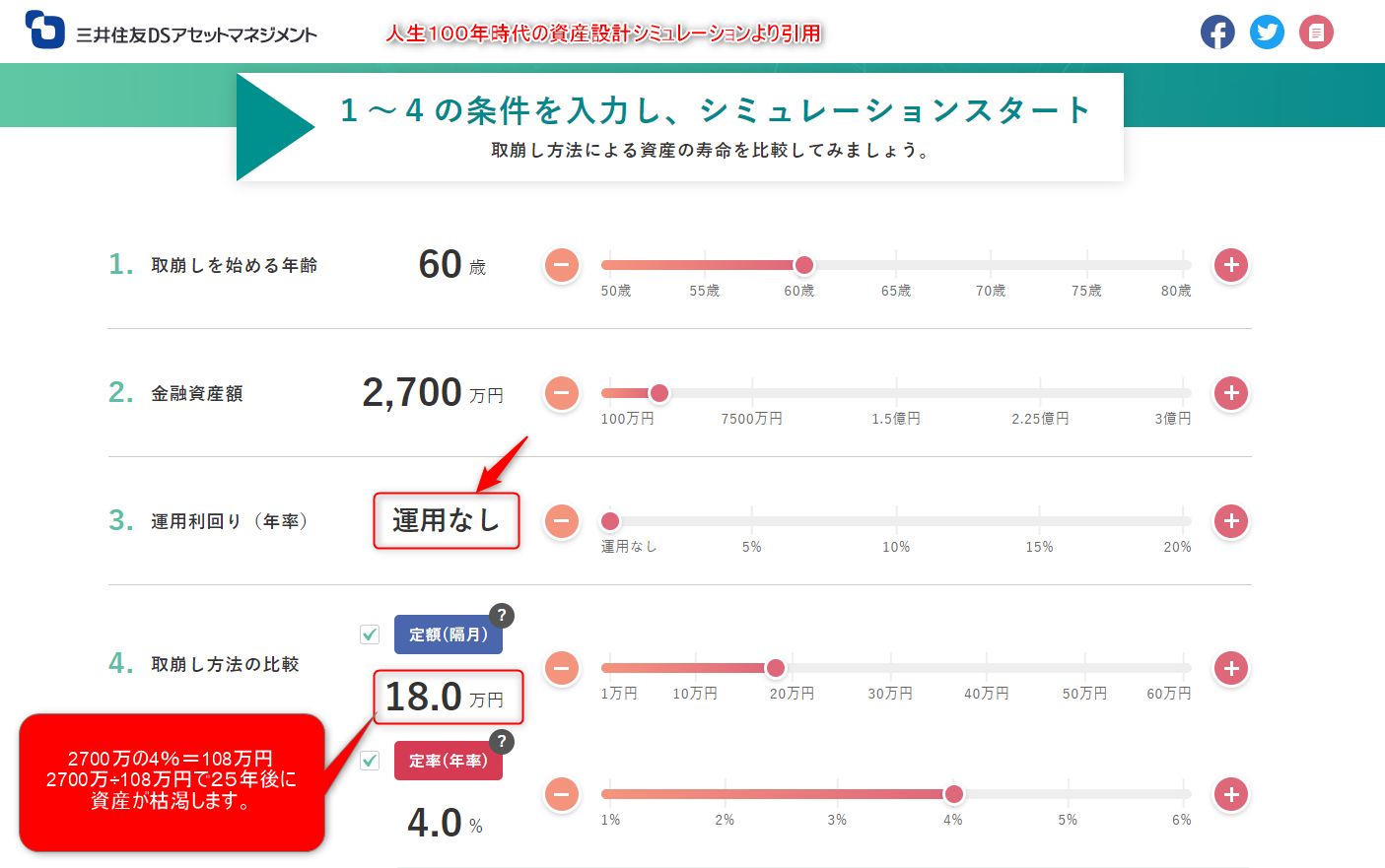

タンス預金時のシミュレーション

現金保管、銀行預金の場合は運用していないに等しいので運用なしで設定。

結果は・・・!!

定額取り崩しでは簡単な計算の通り25年で枯渇してしまいます。

定率取り崩しの場合はかろうじて元本が残っているが受取額が2か月で4万円

言わずもがなって感じですね。

終わりに

ちり紙さんはこういうシミュレーションが大好きです。

この後世界の経済状況がどうなっていくのかが全く分からない以上、皮算用と言われてしまえばその通りなのですが笑

シミュレーションをすれば、年金にプラスしていくら入ってくるのかがわかります。

それを目標にして、固定費を見直し無駄を省いて投資の種銭にする。

今はこれが楽しい!!

米国のインデックス投資やETFなどを長期保有すれば勝つ確率が上がります。

投資ってギャンブルなんじゃないの?って思っている人は一度その考えを持ったままでもいいので一回勉強してみてほしいと思います。

老後の不安が一つ減るかもしれませんよ!!!

毎日が勉強です。

ありがとうございました。