こんにちわ!ちり紙です!

今回は現状のNISA制度と新NISA制度の変更点を中心に記事にしたいと思います。

そもそもNISA制度とは?

まず、現行のNISA制度について簡単に説明

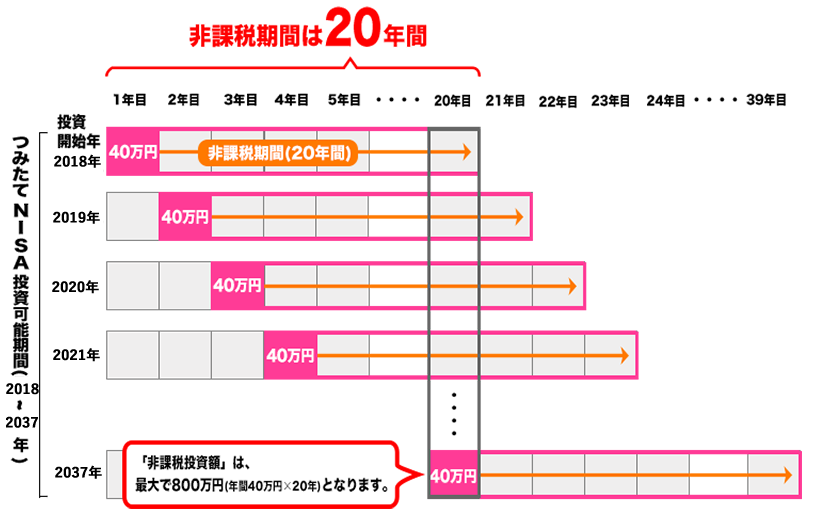

非課税の取り扱いについて

ロールオーバー可能な金額に上限はなく、120万円が運用され150万円(例)になったとしても非課税枠に移すことができる

画像引用元 「金融庁 NISA概要」

https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html

非課税の取り扱いについて

ロールオーバーはできず、非課税期間20年を終了した際はNISA口座以外の課税口座に払い出されます。

画像引用元 「金融庁 つみたてNISA概要」

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

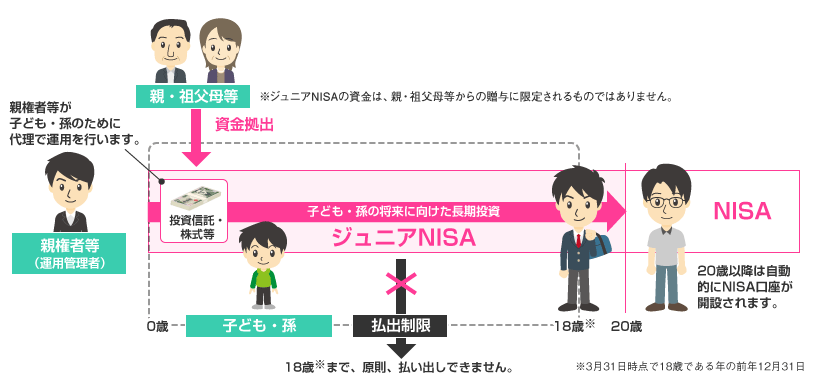

非課税の取り扱いについて

ロールオーバーが可能で5年間の非課税期間が満了しても一定金額までは20歳になるまで非課税にて保有することができます。

画像引用元 「金融庁 ジュニアNISA概要」

https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html

ジュニアNISAは2023年に廃止が決定されています。

廃止が決定されたことで、2023年以降最大のデメリットである18歳にならないと原則払い出しができないルールが撤廃されます。

廃止になってデメリットがなくなり加入する人が増えたとか笑

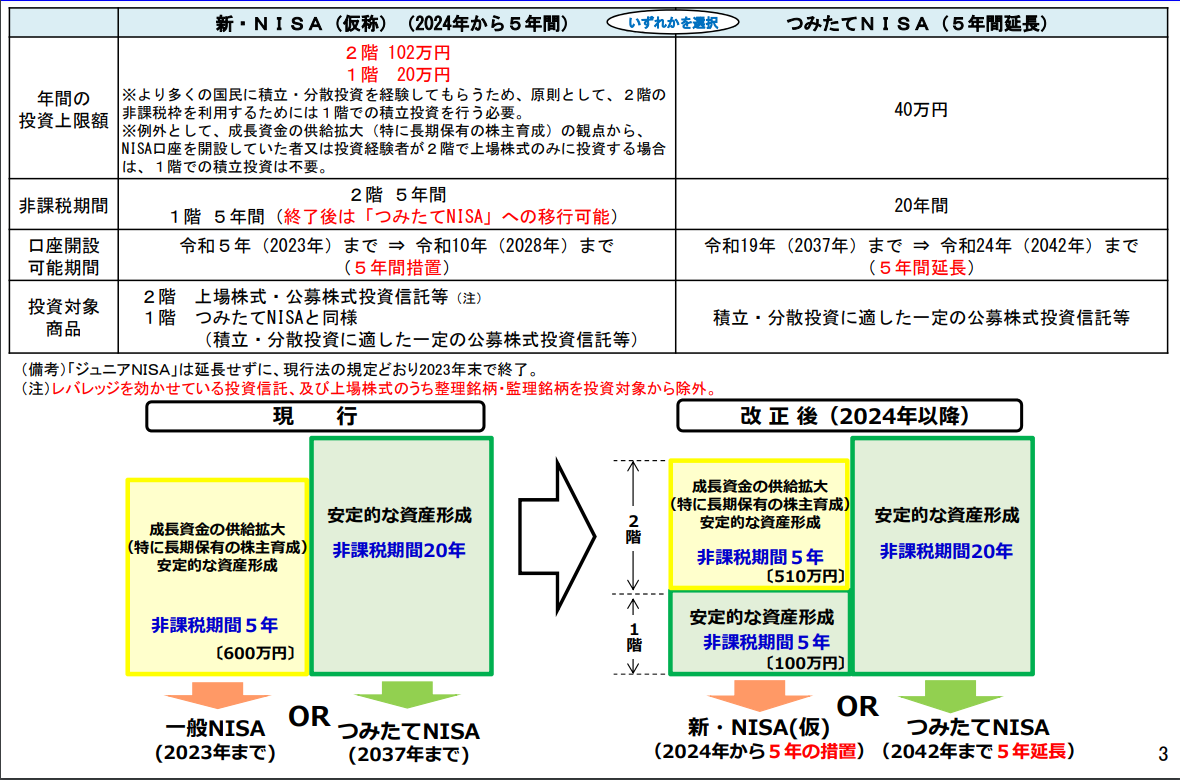

新NISA制度について

お待たせしました。新NISAの解説です。

画像引用元「金融庁 資料」

まとめ

新一般NISAは口座開設可能期間を5年延長し、2階建てにすることで小額からの資産形成に慣れてもらうようにした。

新つみたてNISAも口座開設可能期間を5年延長し、制度はそのまま(もともと良い制度だと思う)

ジュニアNISAは廃止

こんな感じになっています。

終わりに

日本では投資について、まだまだ認知度といいますか、いいイメージを持っている人が少なく感じます。

金融庁は2000年問題の発表前後から老後の長生きリスクを見据え、国民に投資を行い個々で資産形成を行って豊かな老後生活を送ってほしいと考えているのだと思う。

ただ、ちり紙さんが思うに、ロールオーバーはあれど、5年という期間ではなかなか資産運用しにくいというのがわかっています。

やはり10年20年と長期つみたてを行うのが投資の勝パターンなのは過去のデータが物語っています。

この改定はおそらく、現行より「小額から投資をはじめれる」といったような宣伝で、投資に対し興味を持ってもらうためのものだと思います。

ちり紙さんは積立NISAで積み立て投資を行っているので新一般NISAにお世話になることありません。

ですが、この制度改正で沢山の人が投資をはじめ、豊な老後を送れるようになれば嬉しいことだと思います。

投資も勉強です。

制度が変わったからと言って、勉強せずにダメな金融商品に手を出してしまえば元も子もありません。

いろいろ勉強して、ゆっくり資産を貯め、豊かな老後を迎えれるようにがんばりましょう!

ありがとうございました。

合わせてよみたい

https://chirigamisan.com/0010/

https://chirigamisan.com/0013/