こんにちわー! ちり紙でーす!!

つみたてNISAも満額行ったし、一般口座の方も楽天カード決済分の5万円分積立購入設定も終わった。ほかに何したらいいんだろう。

そう。投資とは設定さえしてしまえば忘れててもいいくらいのものなのです!

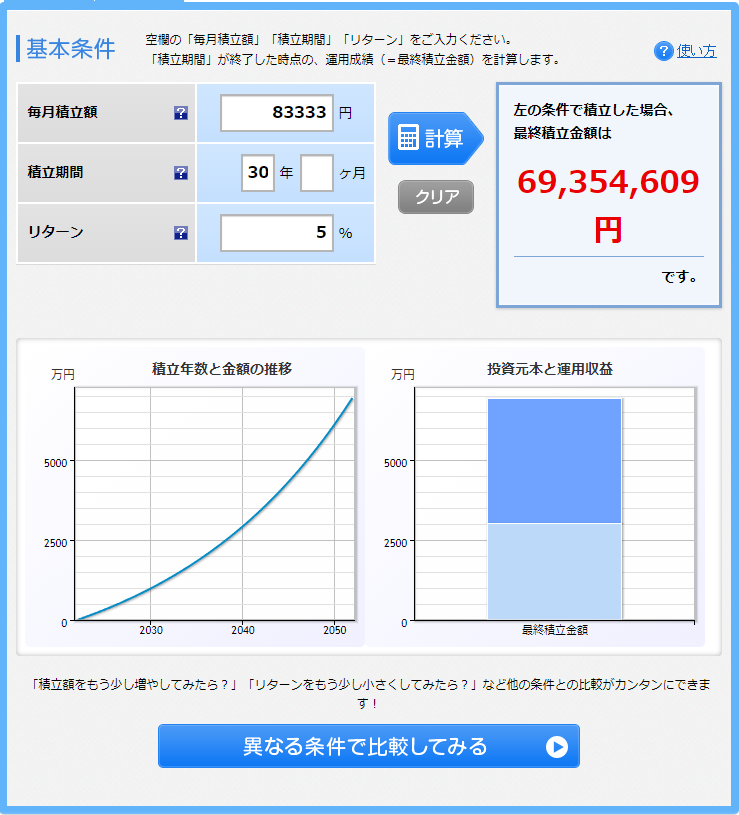

そんなあなたが愚直に30年間積立続ければ資産額はおよそ6000万円くらいに膨らんでしまっていることでしょう・・・・!

あくまでもシミュレーションですが。

(つみたてNISA分の33,333円とカード決済50000円の合計分)

※つみたてNISAは非課税20年間

画像 楽天証券HP積立かんたんシミュレーションより引用

追加で、別の投資信託を買って分散を利かすのもよいですがなにか物足りない・・・

そんなあなたへ米国高配当ETF投資を紹介いたします!

この記事を見ると、米国高配当ETFが何なのかどんな人におすすめなのか

米国高配当ETFのメリットやデメリットがわかります。

投資は自己責任となりますので、最終は自分の判断で購入するようにしてください。

米国高配当ETF投資とは

今回は米国高配当ETFを買ってみようということです。

まずETFとは上場投資信託(Exchange Traded Funds)といい、金融商品取引所に上場しており取引所が開いている間はいつでも売買できる商品のこと。

今まで紹介してきた投資信託(インデックスファンド)は一日一回の基準価格算出されていませんが。ETFは値動きも当然リアルタイムで動きます。

✅ETFは金融商品取引所に上場している投資信託

✅取引時間内にリアルタイムで値動きがする中で売買できる

✅管理費用が激安(S&P500に連動してる「VOO」で0.06%)

✅悪名高いタコ足ファンドと違い、利益からしか配当が出せない仕組み

✅良くも悪くも配当金が出てしまう

✅ドルコスト平均法を得にくい

✅感情が入り、買い付けが進まない可能性

✅高配当ETFは成長性が緩やか

✅お金持ちになれる投資ではない

ETFは配当金が出てしまいます。

配当金は米国の現地課税10%がかかり、差し引かれた部分に日本で20.315%課税されます。

配当金が出て、手元にくるまで、28.3%源泉徴収されてしまいます。

再投資型のインデックスファンドは配当金が再投資されるため上記の税金が繰り延べされます。資産拡大が効率的に行えます。

お金持ちになれる投資ではないは下記おすすめな人で詳しく説明します。

おすすめ高配当ETF

⚠️投資は自己責任となりますので、最終は自分の判断で購入するようにしてくださ

い。

|

ティッカー |

説明文 |

|---|---|

|

VYM 参考 バンガード VYM |

・Vanguard High Dividend Yield ETF(バンガード・ハイディビデンド・イールドETF)

・3%程度の配当利回りを実現しつつ、株価も安定的に上昇している優良な高配当ETF、セクターでは金融系が多くHDVと相性がいい ・セクター:財務22.18%、生活必需品12.59%、健康管理12.53% ・直近配当利回り3.28% 管理費用0.06% 高配当411銘柄 分散性◎ |

|

HDV 参考 ブラックロック HDV |

・iShares Core High Dividend ETF(iシェアーズコア高配当株ETF)

・4%程度の配当利回りを実現しつつ、株価も安定的に上昇している優良な高配当ETF、セクターではヘルスケアやエネルギー系が多くVYMと相性がいい ・セクター:ヘルスケア24.85%、生活必需品18.24%、エネルギー17.93% ・直近配当利回り4.09% 管理費用0.08% 保有銘柄7銘柄5 分散性〇 |

|

SPYD

|

・SPDR Portfolio S&P 500 High(SPDRポートフォリオS&P500)

・普段5%を超えるS&P500内の高配当銘柄、株価の成長はそこそこなETF ・セクター:財務19.27%、ユーティリティ17.71%、不動産16.61% ・直近配当利回り1.17% 管理費用0.07% 高配当80銘柄 分散性〇 |

(2022年1月現在)

✅米国高配当の詰め合わせパックです。

✅なんといってもバンガード、ブラックロック、ステートストリートと世界三大運用会社のファンドとなります。

SPYDは12月に減配の発表があり、ツイッター等でHOTになりましたね。

しかし、ファンドは現在も堅調に成長しています。

値上がり益は得にくいですが、ガチホールドを行い、配当金という果実を得ていきたいですね。

売ってしまうと配当金がもらえなくなってしまうので売らないのが原則!

高配当ETFがおすすめな人

なぜお金持ちになれないのか

STEP2で上げた投資信託米国インデックスファンドなどはドルコスト平均法を使い積立続けることによって10年20年と時間を味方につけ資産を最大化できます。

それに対して高配当ETFは、例えば1000万円程度ファンドを購入しても得れる配当金は3%程度の30万円くらいとなります。

・老後積み立てた資産を取り崩すのが怖い人

・毎月のキャッシュフローを増やしたい方

・暴落時の心のよりどころを作りたい方

高配当ETFや高配当株でポートフォリオを作成し、毎月5万円程度のキャッシュフローが生み出せるようになれば老後2000万円問題も解決になりますね!

それも買った高配当株はそのままに。

米国ETFの買い方(楽天証券)

買い付けについて

最後に買い方行ってみよう!!

画像 楽天証券HP より引用

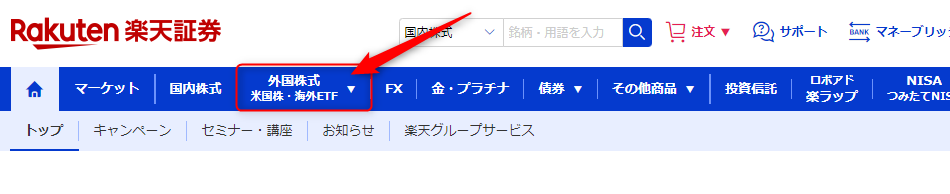

HPトップ画面より外国株式・米国株・海外ETFをクリック!!

画像 楽天証券HP より引用

買い注文もしくは積立設定をクリック!!

2021年12月末よりSBI証券等にしかなかった海外ETFの積立設定ができるようなりました!

画像 楽天証券HP より引用

画像 楽天証券HP より引用

・指値(さしね)を入れる

〇〇ドル〇〇セントまで指定して買い付けができます。

下がると思って、ここまで下がったら買えるように設定をした場合

実は下がらなくて買えず機会損失をしてしまう・・・なんてことも笑

・成行

読んで字のごとくなりゆきで売値と買値がマッチした際その金額で買えます。

約定までいくらで買えたかわからないという点がありますが売が出ている場合確実に購入できます。

あとは暗証番号を入れて買い付け完了です。

お疲れ様でした。

積立設定

最近実装されたばかりの機能です。

画像 楽天証券HP より引用

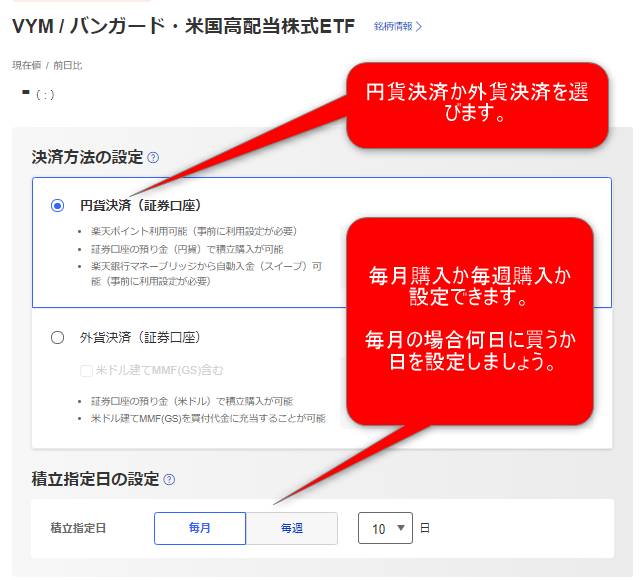

決済方法を選びます。

次に積立指定日を選んで下へ

画像 楽天証券HP より引用

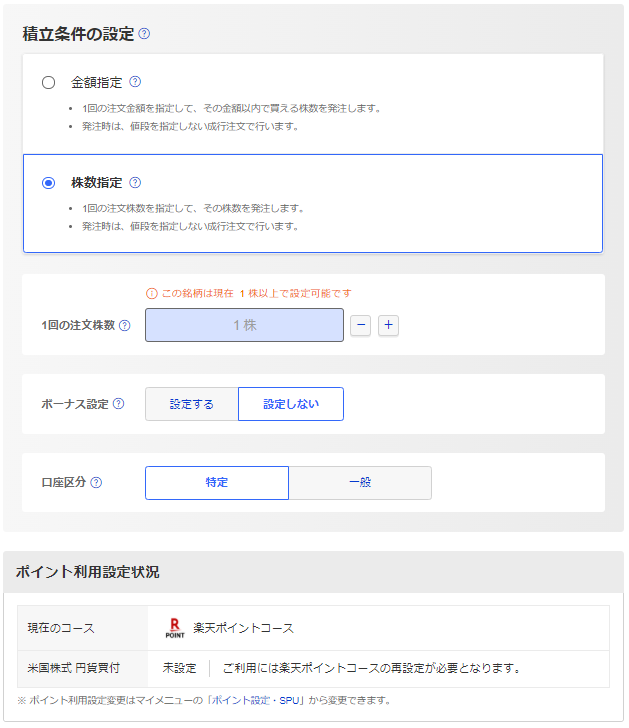

金額指定か株枚数指定を行い、購入額、枚数を決定しましょう。

下にスクロールして確認画面へ移動して購入完了です。

お疲れ様でした。

積立設定を行って手間を減らし、コンスタントに積立しましょう!

おわりに

高配当ETFについてはいろいろYouTubeで勉強できます。

ちり紙さんも高配当ETF大好きです。

前述したように資産を取り崩すのが嫌・怖いと感じている人の一人ですから笑

キャッシュフローの改善もしたいですし。

興味をお持ちになられましたら↓の動画で詳しく勉強してみましょう

きっと新たな発見や自分の投資方法がいい方にかわるかもしれませんよ!!

参考動画